前回はインボイス(適格請求書)の記載事項に関してご案内させていただきました。

今回は、請求書発行のない取引のインボイス対応についてご案内させていただきます。

家賃や顧問料など、契約書に基づき代金決済が行われ、取引の都度、請求書が交付されない取引であっても、仕入税額控除を受けるためには、インボイスの保存が必要です。

具体的には下記の対応が必要となります。(不動産賃貸の場合)

1.既存契約の場合(令和5年9月30日以前の契約)

① 賃貸人

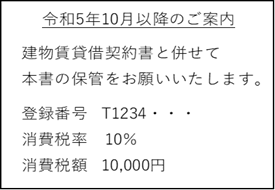

既存の契約書には登録番号などが記載されていない為、登録番号、適用税率、消費税額を記

載した通知書を発行する。(サンプル下記)

② 賃借人

通知書の発行を依頼する。

契約書、通知書、取引年月日を示す通帳や振込金受取書をあわせて保存する。

2.新規契約の場合(令和5年10月1日以降の契約)

① 賃貸人

インボイス記載事項を満たす契約書を作成する。

② 賃借人

上記契約書と、取引年月日を示す通帳や振込金受取書をあわせて保存する。

既存契約の場合、上記対応が必要となるため、早めの準備をお願いいたします。