10月からスタートするインボイス制度について、準備すべき事項を輪通信にて発信させていただきます。今回は、売り手側の立場に着目して段取りを確認していきます。

売り手はインボイス(適格請求書)を発行する立場になります。10月以降に発行する請求書について、「T」から始まる登録番号を記載する必要がありますが、登録番号だけではありませんので注意が必要です。適正な請求書として何を記載するのかを具体的に確認していきます。

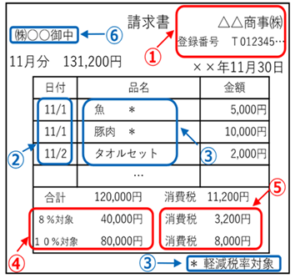

請求書等には、下記の項目を記載が必要があります。

① インボイス登録事業者の名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額

⑥ 書類の交付を受ける事業者の名称

出典:国税庁/インボイス制度公表サイト

また、不特定多数のお客様を対象とする下記の事業者については、適格簡易請求書という簡易なインボイスを交付することが出来ます。

①小売業 ②飲食業 ③写真業 ④旅館業 ⑤タクシー業 ⑥駐車場業(コインパーキング など不特定多数に対するものに限る。)

10月以降にインボイスを発行するためには、請求書発行に係るシステムの変更が必要になると思われますので、費用や期間についてお早めにご確認ください。

今回は請求書への記載事例の紹介ですが、請求書と納品書を組み合わせて記載することも可能になります。

ご不明点や個別のご相談につきましては、えびす会計までお問合せください。