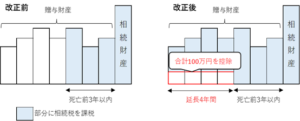

相続税対策として暦年贈与を利用されている方も多いのではないでしょうか。年間110万円以下であれば贈与税がかからない為、相続開始までに時間に余裕がある人や、贈与する相手が多い人に有効な節税対策です。ただし、亡くなる直前に生前贈与することで相続税を逃れることを防止するために、相続の開始前3年以内に相続人・受遺者(遺言での引継者)に贈与した財産については、相続財産に加算することとなっています。この生前贈与加算に関して、下記のとおり改正されます。

・ 現行の3年から7年に延長

・ 延長される4年間に受けた贈与は合計額から100万円を控除した残額を相続財産に加算

・ 令和6年1月1日以後の贈与により取得する財産に係る相続税について適用

ちなみに加算の対象者は相続人と受遺者(遺言での引継者)です。したがって、孫や子の配偶者はそもそも加算の対象外となりますので、相続直前の贈与でも節税が可能です。